新用戶登錄后自動創建賬號

登錄第三方登錄

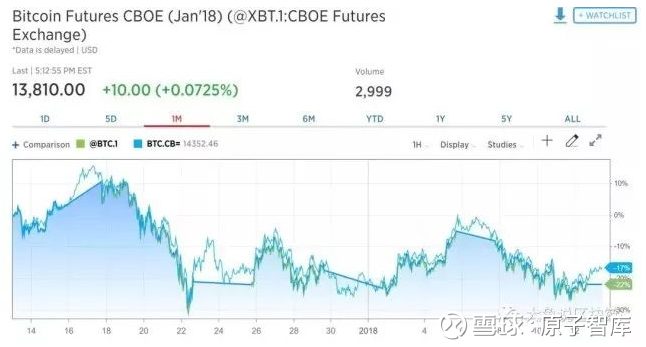

1、比特幣期貨能否穩定比特幣價格?

2017年12月CBOE和CME的比特幣期貨上線后,在一定程度上提供了價格發現和風險管理功能:

從大宗商品市場的普遍情況看,期貨交易不一定能降低標的資產的波動率。比特幣期貨上線后,比特幣價格的波動率沒有明顯降低:

比特幣期貨的交易量不大。截至2018年1月13日,CBOE 1月期比特幣期貨的敞口權益(open interest)為2918手,CME 1月期比特幣期貨的敞口權益為727手,均對應著3000左右比特幣,而目前流通在外的比特幣已超過1679萬個。這既說明比特幣實際起到的風險對沖作用很有限,也說明機構投資者對比特幣期貨的興趣還很小。

2、穩定代幣(Stable token)的可行性

比特幣價格的波動率太高,不太適合作為交易媒介,也不太合適發展比特幣標價的跨期金融交易。

過去5年,比特幣價格的年化波動率為190%,而標普500指數的年化波動率只有9%。考慮到美國大盤股的流動性和交易成本,標普500指數基金比比特幣都更適合做交易媒介。一些從業者在試驗穩定代幣(Stable token),代表性的方法有兩種。

第一種是Tether,聲稱按100%的準備金、對美元匯率1:1發行一種代幣USDT。這相當于采取了貨幣局(currency board)制度。

現在USDT市值接近15億美元(Coinmarketcap網站2018年1月13日數據),但是否有15億美元的足額準備金,不得而知。如果投資者意識到Tether這樣的穩定代幣沒有足額的準備金,將很快發生擠兌。

第二種是Basecoin和MakerDAO,目前還處于開發狀態,都聲稱將模仿中央銀行公開市場操作,通過發行和回收數字加密貨幣計價的債券來控制數字加密貨幣供給量,從而維持虛擬貨幣對法定貨幣的匯率。

對穩定代幣而言,“不可能三角”也成立,也就是對法定貨幣匯率固定、與法定貨幣之間可自由兌換、獨立貨幣政策這三個目標中最多同時實現兩個目標。

目前在試驗的穩定代幣,都堅持前兩個目標,這意味著放棄獨立貨幣政策這一目標。不僅如此,這些穩定代幣試驗,都試圖通過算法來實施貨幣政策,相當于完全放棄了相機抉擇。從人類歷史上看,完全基于規則來試驗固定匯率,這應該是第一次。

3、分叉(Fork)常態化

分叉最初被視為對區塊鏈共識機制的嚴重挑戰。2016年4月-5月,以太坊上的DAO融資項目被攻擊后,DAO融資項目的組織者選擇放棄這個項目,由此造成以太坊區塊鏈的第一次分叉。

按照原先設想,分叉后形成的兩條區塊鏈中,只有一條才代表以太坊社區的共識,另外一條應該被廢棄掉,但部分以太坊支持者繼續使用后一條鏈,這就產生了“Ethereum classic”。2017年8月,比特幣分叉出了“Bitcoin cash”。此后,各種分叉幣層出不窮。理論上,只要有算力支持,任何人都能創造出分叉幣。

分叉幣通常有一個數量上限,一部分由創始人“預挖”,一部分贈予原有幣的持有人,還有一部分會留起來用于分叉幣的社區發展,這相當于分叉幣的“一級市場”。在“二級市場”上,分叉幣獨立于原有幣進行交易。

從經濟學上說,分叉幣與原有幣之間的關系,相當于在新舊貨幣更替中,新版貨幣已經上市使用,但舊版貨幣仍然流通。這樣實際上造成了貨幣增發,削弱了原有幣的數量上限的約束力。如果分叉沒有節制,就有貨幣濫發的可能性。

各種原有幣和分叉幣之間存在相互競爭的關系,接近哈耶克說的私人貨幣相互競爭的局面。競爭中勝出的數字加密貨幣將有以下特征:

1.交易成本低、效率高

2.錢包、交易場所等基礎設施的安全性能高

3.價格比較穩定,從而更較好地承擔交易媒介、價值儲藏等貨幣功能。因為貨幣固有的網絡效應,預計只有少數幾種數字加密貨幣能勝出。

4、ICO的未解問題

ICO給投資者的代幣的經濟內涵不清楚。代幣是資產負債表意義上權益憑證,是獲取未來的產品或服務的憑證,還是其他?

在實現的功能上,ICO和眾籌融資很像——發行作為權益憑證的代幣的ICO,接近股權眾籌;發行作為產品或服務憑證的代幣的ICO,接近商品眾籌。

但代幣的經濟內涵在很多ICO項目中沒有得到充分揭示或討論。美國證監會主席Jay Clayton在2017年12月11日的公開信中就認為一些ICO具有證券發行的特征

與眾籌融資不同,很多ICO發生后,代幣就可以有二級市場交易,特別是進入一些虛擬貨幣交易所交易。理論上,如果代幣是權益、產品或服務的憑證,其估值應該“錨定”到一些的基本面因素上。

但現實中,很多代幣價格被炒作到遠高于基本面的水平。一些代幣甚至在ICO之前的預售階段(presale或pre ICO)就開始炒作了。

代幣的二級市場讓ICO項目團隊持有的代幣擁有了變現渠道,而此時ICO項目還可能停留在白皮書的階段。在傳統VC中,創業者從獲得VC投資到IPO,中間的時間要長得多。

ICO快速變現機制,會扭曲項目團隊的激勵機制。代幣持有者在ICO項目的治理結構中處于比較模糊的地位,缺乏有力措施來確保項目團隊與自己的利益長期保持一致。

ICO難以確保投資者適當性。ICO項目均處于早期階段,風險非常高。但一些ICO項目通過虛擬貨幣交易所,實際上向社會公眾開放,并且幾乎不評估參與者是否有足夠的風險識別和承擔能力。

2017年12月,美國證監會叫停了若干ICO項目,就是因為這些項目涉嫌未經批準就向公眾發行證券。

ICO與數字加密貨幣的正反饋機制。ICO收取的一般是比特幣、以太幣等排名靠前的數字加密貨幣,這會增加對比特幣、以太幣等的需求,推高它們的價格;而比特幣、以太幣等的價格,又往往成為ICO發行的代幣的估值基準。

這樣,就在ICO與數字加密貨幣之間形成了一個相互加強的正反饋機制。這是2017年以來數字加密貨幣價格上漲的一個重要原因。但一旦比特幣、以太幣等的價格進入下跌通道,這個正反饋機制會使數字加密貨幣的價格加速下跌。

5、代幣經濟(Token Economy)

代幣經濟代表著一類很有前景的區塊鏈應用項目。這些項目中,存在著有真實需求的交易行為,但這些交易行為原先受制于激勵機制、交易成本或支付等方面約束而難以有效開展;通過引入代幣,這些項目不僅解決了自身融資問題,更緩解了交易行為面臨的激勵機制、交易成本和支付等制約。

這方面的成功項目還有待觀察。目前一個突出問題是,盡管項目還沒有成功,但項目發行的代幣可能通過ICO、虛擬貨幣交易所被炒作到很高的價格。

6、數字加密貨幣的監管

數字加密貨幣的交易有場內和場外之分。我國自從2017年8月份嚴打數字加密貨幣交易所和ICO以后,很多交易就轉入場外(2018年1月,我國政府開始叫停數字加密貨幣的場外交易和“出海轉內銷”)。

日本則對數字加密貨幣交易所非常寬容。交易所為數字加密貨幣提供了流動性,所以一旦在交易所掛牌,數字加密貨幣的價格一般會有明顯上漲,這本質上是流動性溢價。

因為在區塊鏈上確認交易需要的時間非常長,很多數字加密貨幣交易所實際上維護了一個“貨幣池”,部分交易就發生在“貨幣池”里,而非在區塊鏈上。這些數字加密貨幣交易所會承擔顯著的流動性風險。

部分數字加密貨幣交易所還為投資者提供杠桿。一旦數字加密貨幣出現普遍、大幅下跌,數字加密貨幣交易的低流動性和高杠桿會通過正反饋機制進一步放大下跌趨勢。

數字加密貨幣的交易即使記錄在區塊鏈上,交易參與者的身份也是不可知的,再加上很多數字加密貨幣的持有量非常集中。

ICO和分叉幣的“預挖”機制也會造成代幣持有的集中化),使得市場操縱成為可能。市場操縱的典型手法是(也就是所謂的“pump and dump”),若干代幣持有大戶共謀,將代幣價格拉升,吸引散戶投資者進入,然后大戶集中減持,沒有“逃頂”的散戶投資者就會遭遇損失。

數字加密貨幣從一開始就與非法交易或灰色交易有關系。早期的“絲綢之路”網站就是一個典型例子。

數字加密貨幣被用來繞開資本管制。2017年12月,《經濟學人》雜志報道加州的大麻種植者計劃推出一種代幣PerksCoin。

PerksCoin既能幫助他們不受銀行影響而開展交易,而且在加州山火襲來時比現金、黃金等更安全。數字加密貨幣客觀上還為ISIS恐怖融資和北朝鮮提供了助力。

根據很多報道,北朝鮮不僅參與“挖礦”,也攻擊了若干數字加密貨幣交易所,甚至是WannaCry比特幣勒索病毒背后的推手。

比特幣網絡一年消耗的電能已經超過愛爾蘭全國一年的用電量,而且還在快速增長中。考慮到火力發電造成的污染(比如在大量的比特幣“礦池”在我國內蒙古,它們消耗掉了大量煤炭燃燒產生的電能),比特幣網絡實際上造成了嚴重的環境污染。

我國對數字加密貨幣采取了非常審慎也很有必要的監管。但很多國家對數字加密貨幣的監管非常薄弱,特別是日本和韓國。

美國政府各部門目前對數字加密貨幣監管還沒有形成統一立場:美國財政部主要關心數字加密貨幣引起的逃稅和非法交易等問題。美國證監會對ICO和比特幣ETF都非常謹慎。美國商品期貨委員會(CFTC)2017年12月初允許CBOE和CME兩大交易所通過自證證明程序(self-certificate)上線比特幣期貨以后,受到了北美證券管理協會(NASAA)、期貨工業協會(FIA)等行業組織的質疑,計劃2018年1月31日召開專門會議討論自證證明程序。

數字加密貨幣有待加強監管的環節包括

1.控制“挖礦”的耗電以及產生的環境污染(2018年1月,我國政府要求境內挖礦企業有序退出,一些“礦池”準備搬到加拿大。

2.對數字加密貨幣交易的征稅

3.針對數字加密貨幣錢包、交易場所的“了解你的客戶”(KYC)、反洗錢和反恐融資等要求

4.ICO涉及的非法證券活動

5.打擊市場操縱

6.保護投資者權益(包括投資者適當性管理)

7.數字加密貨幣與法定活動的兌換環節。這是監管當局最應該也是最有能力加強監管的領域。但哈佛大學經濟系教授Ken Rogoff指出,這個領域的監管需要加強全球協調,只要存在像日本這樣對數字加密貨幣交易場所很寬容的國家,這些國家客觀上就會為基于數字加密貨幣的非法交易提供“通道”。

7、中央銀行數字貨幣

中央銀行數字貨幣是中央銀行直接對公眾發行的電子貨幣,屬于法定貨幣的一種形態,可支付利息,作為支付媒介,與現鈔、商業銀行存款相互替代。

在經濟學上,中央銀行數字貨幣不一定采取區塊鏈。但分布式賬本提供的系統柔韌性和穩定性是中央銀行數字貨幣使用區塊鏈的最主要考慮因素。

以比特幣區塊鏈為代表的公有鏈(自由進入、退出)和工作量驗證會造成社會資源的浪費(主要是計算能力及耗電量)。因此,中央銀行數字貨幣傾向于采取聯盟鏈的形式,由中央銀行與某些特定機構共同維護分布式賬本。

中央銀行數字貨幣將構成一個新的貨幣政策工具——中央銀行通過調節數字貨幣的供給量和利率來調控宏觀經濟。

中央銀行數字貨幣可以支付負利息,從而在經濟危機期間幫助中央銀行突破零利率下限,加大貨幣政策刺激力度。而在紙幣仍在流通的情況下,負利率則是不可能的,因為老百姓會提取銀行存款,囤積紙幣。

中央銀行數字貨幣會對支付清算體系造成較大沖擊。支付清算將不一定通過二級銀行賬戶體系,而可以在中央銀行的資產負債表直接進行。

因此,中央銀行數字貨幣有助于剝離商業銀行在支付體系中的特殊地位以及由此造成的“大而不能倒”問題。但這也可能造成銀行存款的不穩定,老百姓可能提取銀行存款,換成中央銀行數字貨幣。這也是英格蘭銀行2018年1月表示暫不試驗中央銀行數字貨幣的一個主要考慮因素。

8、區塊鏈在金融交易后結算中的應用

金融交易后結算主要有3個組成步驟:交易指令管理(包括交易驗證)、清算(即計算交易雙方的財務義務)、結算(即最終的資產轉移)。中央證券登記機構(Central Security Depositories,CSDs)在結算中發揮了關鍵作用,承擔了3項主要功能,包括:認證(公正并受信任地維護已發行證券的記錄)、結算(將證券的所有權從賣方轉給買方)、賬目維護(建立并更新證券的所有權記錄)。有時中央證券登記機構還承擔證券托管、資產服務、融資、報告或證券出借等功能。

在金融交易后結算中,一筆交易涉及多個中介機構。每個中介機構都使用自己的系統來處理、發送和接收交易指令、核對數據、管理差錯等,并維護自己的交易記錄。每個中介機構使用的數據標也準都不統一。這些都會產生大量成本。區塊鏈技術有助于建立并維護共享的、同時化(synchronized)的賬目,簡化交易對賬過程。

目前,結算行業討論在金融交易后結算中引入私有的、有準入限制的區塊鏈系統。其中,每一個節點扮演不同角色并且在讀取區塊鏈上信息上有不同權限,一組受信任的參與者承擔驗證職能。

1.通過分布式、同時化、共享的證券所有權記錄來簡化和自動化交易后結算工作,降低交易對賬和數據管理成本

2.縮短結算所需時間,減低結算風險敞口;

3.因為與交易有關信息由交易雙方共享,能促進自動清算;

4.縮短托管鏈,使投資者可以直接持有證券,降低投資者承擔的法律和運營風險以及中介成本;

5.可跟蹤性好,透明度高;

6.去中心化、多備份能提高系統安全性和抗壓性。

1.如何實現認證功能?盡管區塊鏈能保證分布式賬本的準確性,但還需有一個受信任的機構來確保已發行證券信息的真實性。

2.如何實現存管功能?特別是,如何將托管機構和存管機構持有的資產轉移到區塊鏈上。一個可行方案是使用電子憑證(digital token)來代表不在區塊鏈上的資產,但需要一個受信任機構來確保電子憑證與資產之間的對應關系。

3.如何實現券款對付(Delivery versus payment,DvP)?這要求區塊鏈能同時處理現金賬戶。

4.如何確保結算的最終性(settlement finality)?比如,比特幣區塊鏈系統因為分叉的存在,只能在概率意義上確保結算的最終性(盡管該概率隨時間趨向1)。

5.在法律上,區塊鏈上的記錄能否構成所有權證明?

6.交易匹配和差錯管理。區塊鏈在比較不同維度數據、處理合同不匹配和例外情況上還面臨不少障礙。

7.如何在多方參與驗證的情況下,確保交易信息的保密性。一個方案是一個受信任的機構和交易雙方才能參加與交易有關的共識機制。另一個方案是區分交易數據和驗證所需數據。零知識驗證(zero-knowledge proofs, ZKPs)也是一個可能的解決工具。

8.身份管理。

9.可拓展性。

10.與現有流程和基礎設施的兼容性。

區塊鏈在產權登記、確認、交易等中的應用邏輯和有待解決的問題,與金融交易后結算非常類似。這反映了目前區塊鏈在數字加密貨幣以外大面積應用面臨的普遍挑戰。

*本文來源:雪球,作者:鄒傳偉,南湖金服合伙人,南湖互聯網金融學院常務副院長,原標題:《一篇文章讀懂比特幣的終極命運和區塊鏈的未來 | 深度》。

掃碼查看詳情

掃碼關注執惠公眾號